近期,美的集團股份有限公司(000333.SZ,以下簡稱“美的集團”)擬通過旗下公司,斥資7.43億元收購北京合康新能科技股份有限公司(300048.SZ,以下簡稱“合康新能”)18.73%股權,疊加受讓相關方5%的表決權,成為合康新能間接控股股東一事,引發市場熱議。由于合康新能本身含有“新能源汽車總成配套及運營產業”業務,美的“跨界造車”的消息不脛而走。

對此,4月2日下午,《中國經營報》記者聯系美的集團董事會秘書江鵬,溝通中談及市場上對于“造車”的解讀,江鵬直言“現在沒有這個計劃”,對于此次收購,更多是從產業的協同整合方面考量,具體包括合康新能的高、低壓變頻,伺服等業務與美的集團業務布局方面的協同等。當談到短期以及長期是否會“造車”時,江鵬稱:“起碼目前沒有這個考慮。”

值得一提的是,自3月25日晚間相關收購消息披露后,合康新能股價大漲,截至4月2日午盤,6個交易日內合康新能實現4次漲停,漲幅達39.94%,4月3日早盤開盤后,合康新能再度漲停,截至當日收盤報5.20元/股。

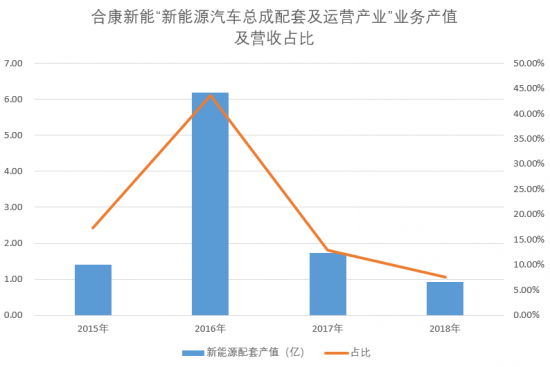

本報記者梳理合康新能自2010年登陸創業板以來年報發現,這家2018年營收合計12.06億元的企業,新能源汽車總成配套及運營產業業務營收占比并不高,自2015年“新能源汽車總成配套及運營產業”才在營收中被單獨列出,2014~2018年,其產值分別為0.06億元、1.40億元、6.19億元、1.74億元、0.92億元,對應的營收占比分別為0.89%、17.35%、43.66%、12.89%、7.62%,在2016年快速增長至峰值之后迅速下滑,截至2018年已占比不到一成。

此外,在2016年12月之前,合康新能的證券簡稱一直為“合康變頻”,由于業務衍生至節能環保項目等新領域,才將證券簡稱變更為“合康新能”。在2019年半年報中,合康新能將自身業務分為三大塊,其中“新能源汽車總成配套及運營產業”在闡述的排序上位于第三位,排在第一位的是節能設備高端制造業,主要是以生產、研發、銷售高壓變頻器、中低壓變頻器和伺服產品為主,排在第二位的是節能環保項目建設及運營產業。

對于此次收購的目的,美的集團在公告中稱,合康新能的核心業務包括工業變頻器、伺服系統,是工業互聯網架構中與工業自動化緊密相關的核心控制系統,合康新能在工業變頻器領域已處于行業市場領先地位,其工業變頻器、伺服系統將使美的集團進一步加強工業自動化與電力電子軟件驅動領域的產業布局,提升工業自動化產業鏈協同機會,拓展美的集團ToB業務規模,強化ToC和ToB業務“雙輪驅動”的業務模式。

美的集團方面稱,合康新能在節能環保、新能源汽車等業務方面的業務布局,增加了美的集團業務的多元性,也為美的集團在新業務、新模式的拓展上提供了積極有效的探索基礎。

家電分析師劉步塵向本報記者表示,美的集團控股合康新能意在完善、強化其工業互聯網業務布局,并非所謂的進軍新能源汽車,工業互聯網是美的集團既定戰略,而承載工業互聯網的基本骨架是機器人,對于美的而言,就是庫卡機器人業務。

美的集團近年一直在嘗試多元化,并頻頻發起并購。2008年,美的集團開始收購小天鵝;2016年,美的集團收購東芝家電子公司TLSC;2017年初,美的集團完成收購德國工業機器人巨頭庫卡。2015年年報中,美的集團在介紹主營業務及行業地位一欄,介紹自己是“中國家電品類最齊全、產業鏈最完整并在全球具有影響力的家電龍頭企業之一”。2016~2018年年報中,介紹變為橫跨“消費電器、暖通空調、機器人與自動化系統、智能供應鏈(物流)的科技集團”。

對于此次收購,天風證券發布研報分析,美的集團自2015年以來,與日本安川電機、德國庫卡合作,積極布局工業機器人產業。此次對于合康新能控制權的收購,進一步從硬件角度加強了公司對于工業自動化等領域的產業布局,為自身業務帶來產業鏈協同的積極作用。中信建投亦發布研報稱,美的集團此舉系加碼工業自動化布局。

值得注意的是,此前美的集團曾進軍汽車制造領域。2004年~2006年,美的集團方面先后收購了云南客車廠、云南航天神州汽車有限公司、湖南省三廂客車集團有限公司。當時,美的方面還曾喊出了“3~5年內進入行業前列”的口號。不過到2008年底,由于多方面原因,美的客車陷入了“全面停產”的窘境。2009年,美的客車長沙基地最終以1.08億元由長沙當地政府收購,然后轉手比亞迪。

家電分析師梁振鵬分析稱,目前家電市場不景氣,要實現快速增長,必須要進行多元化拓展,此次收購合康新能亦是走向多元化之路的一步。梁振鵬認為,收購了合康新能并不意味著要發力新能源汽車相關業務,家電和汽車是兩個完全不同的領域,跨界的風險很大。美的集團方面此前曾進軍過客車業務,但遭遇失敗,目前合康新能的業務中含有汽車零部件領域,但即便是跨界發力汽車零部件領域,在其看來也有一定風險,而且合康新能在整個新能源汽車領域是比較弱勢的公司,否則不可能僅用7.43億元就能收購控股。